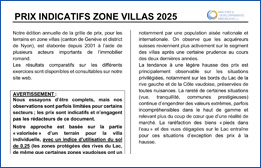

Prix des logements (villa et appartement)

Région genevoise

| Villa de | 800 à 2'200/m | 2'200 à 5'000/m | > 5'000/m |

|---|---|---|---|

| Demande |  |

|

|

| Evolution | |

||

| Offres | |

|

|

| Evolution | |

|

|

Plusieurs éléments influent sur les évolutions récentes et en cours, ainsi que sur les projections à court terme.

- Le coût moyen du crédit est redevenu attractif et profitable aux acquéreurs, il pourrait continuer son évolution à la baisse au vu de la nouvelle correction de taux directeur annoncée par la BNS en juin 2025.

- Les régions plus excentrés gagnent en attractivité sous l’incidence de plusieurs facteurs pouvant se cumuler : les extensions des lignes de transports publics et axes de mobilité douce, les développements de nouveaux quartiers d’habitation ou d’activités (Belle-Terre à Thônex, siège LODH à Bellevue), ainsi que le télétravail, désormais inscrit dans la culture d’entreprise de nombreux employeurs.

- La révision du Règlement d’application de la loi sur l’énergie (REn), en septembre 2022, commence à influer sur les négociations des prix des villas nécessitant un assainissement énergétique à moyen terme.

- Les investisseurs intègrent des scénarios plus conservateurs dans les périmètres où subsistent des incertitudes concernant les possibilités de dérogation à la densité, et les redimensionnements ou déclassements à venir, en particulier dans les communes dont le Plan Directeur Communal (PDCom), est encore en consultation.

- L’issue des incertitudes qui pèsent sur de potentielles restructurations au sein de l’ONU pourraient impacter la population genevoise de fonctionnaires internationaux, avec à terme des incidences sur le marché immobilier.

Le marché reste marqué par la rareté de l’offre caractéristique à Genève, et par une demande toujours soutenue, alimentée par la croissance démographique des résidents suisses et par l’immigration, notamment des travailleurs qualifiés. Les incidences du franc fort ne semblent pas péjorer significativement le dynamisme de la demande à l’échelle du marché immobilier genevois.

L’offre de villas reste faible dans toutes les gammes de prix. Elle est principalement alimentée par les promotions d’habitat mitoyen en zone 5, issus des secteurs de densification accrue, ou de grandes parcelles qui ont fait l’objet d’une mise en valeur suite à la démolition de l’habitation historique. Les difficultés d’obtention des autorisations de construire, accrues par l’alourdissement des processus administratifs dus au renforcement de la réglementation dans différents domaines, contribue à ralentir la mise sur le marché de nouveaux biens. Le marché des biens de luxe reste caractérisé par une offre très limitée et des prix très élevés.

Légende :

|

changement nul, |

|

changement positif, plus encore qu'en période actuelle; |

|

changement négatif, plus encore qu'en période actuelle; |

|

changement positif, mais moins qu'en période actuelle; |

|

changement négatif, mais moins qu'en période actuelle). |

Pour aller plus loin :

- Voir l’indicateur suisse de l’office fédéral du logement (www.bwo.admin.ch).

- Voir Comparis (ici)

- Simulateur d'hypothèque (ici)

- Archives des indicateurs semestriels (ici)

PRIX INDICATIFS ZONE VILLAS 2025

Notre édition annuelle de la grille de prix, pour les terrains en zone villa (canton de Genève et district de Nyon), est élaborée depuis 2001 à l’aide de plusieurs acteurs importants de l’immobilier romand.

Les résultats comparatifs sur les différents exercices sont disponibles et consultables sur notre site web.

AVERTISSEMENT:

Nous essayons d’être complets, mais nos observations sont parfois limitées pour certains secteurs ; les prix sont indicatifs et n’engagent pas les rédacteurs de ce document. Notre approche est basée sur la partie « valorisée » d’un terrain pour la villa individuelle, avec un indice d’utilisation du sol de 0,25 (les zones protégées des rives du Lac, de même que certaines zones vaudoises ont un indice de 0,20, voire 0,22).

Les valeurs retenues s’entendent pour des parcelles libres de toute contrainte (notamment servitudes, bruit, restrictions légales, pollution, etc.). Elles s’entendent pour des prix moyens, toute parcelle devant être appréciée pour ses spécificités intrinsèques.

Évolution du marché – nos observations

La zone villas, à Genève et dans sa périphérie, voit son attrait maintenu au cours du premier semestre 2025, malgré un contexte économique mondial marqué par de nombreuses sources d’incertitudes. Suivant la tendance à la baisse des taux directeurs de la BNS courant 2024, les taux hypothécaires sont redevenus attractifs et profitables aux acquéreurs. Le coût moyen du crédit reste plus élevé qu’au début de la décennie, mais il pourrait continuer son évolution à la baisse au vu de la nouvelle correction de taux directeur annoncée en juin 2025.

Le marché reste marqué par la rareté de l’offre caractéristique à Genève, et par une demande soutenue alimentée par l’attractivité de la région comme centre économique politiquement stable, pôle financier, diplomatique et siège d’organisations internationales, recherché notamment par une population aisée nationale et internationale. On observe que les acquéreurs suisses reviennent plus activement sur le segment des villas après une certaine prudence au cours des deux dernières années.

La tendance à une légère hausse des prix est principalement observable sur les situations privilégiées, notamment sur les bords du Lac de la rive gauche et de la Côte vaudoise, préservées de toutes nuisances. La rareté de certaines situations (vue, tranquillité, communes prestigieuses) continue d’engendrer des valeurs extrêmes, parfois incompréhensibles dans le haut de gamme et relevant plus du coup de cœur que d’une réalité de marché. La raréfaction des biens « pieds dans l’eau » et des vues dégagées sur le Lac entraîne pour ces situations d’exception des prix à la hausse.

Les communes bien desservies par les extensions récentes ou en cours des transports publics et axes de mobilité douce, comme celles connectées au prolongement de la ligne 15 du tram, ou aux nouvelles pistes cyclables, gagnent en attractivité. Ce constat est valable également pour des situations plus excentrées, mais offrant des qualités appréciées (calme, jardin, vue, proximité d’écoles internationales). Il en va de même pour les communes ayant accueilli le développement de nouveaux quartiers d’habitation ou d’activités drainant une population importante et une offre de services et commerces correspondante (Belle- Terre à Thônex, siège LODH à Bellevue). Cette tendance est renforcée par le télétravail, désormais inscrit dans la culture d’entreprise de nombreux employeurs, qui a durablement modifié la perception de la contrainte de distance.

Malgré un marché globalement tendu, les biens nécessitant une mise à niveau énergétique subissent parfois une négociation à la baisse, en raison des coûts importants à engager à moyen terme pour atteindre les standards imposés par le Règlement d’application de la loi sur l’énergie (REn). Sa révision de septembre 2022 imposera à court terme des contraintes plus restrictives en matière d’efficience énergétique des villas, après une période transitoire jusqu’en 2027. En particulier, les acquéreurs tiennent régulièrement compte des coûts engendrés par la nécessité d’assainir l’enveloppe, et de remplacer les chaudières à énergie fossile arrivées en fin de vie par des installations de production de chaleur issues d’énergies renouvelables.

Les zones 5, notamment dans certaines communes de la première couronne, restent marquées par des incertitudes sur les redimensionnements ou déclassements à venir. Désormais, les possibilités de dérogation à la densité (selon l’art. 59 al. 4 LCI) sont sur le principe limitées aux zones de densification accrue identifiées dans les Plans Directeurs Communaux (PDCom). Les PDCom révisés en 2024 par plusieurs communes ont clarifié certaines situations, mais plusieurs autres sont encore en consultation publique. Les investisseurs intègrent donc des scénarios conservateurs, ce qui contribue à tirer les prix vers le bas dans une certaine mesure.

Les zones villas sises dans le périmètre de nuisances aéroportuaires sont également sujettes à des incertitudes d’évolution impactant leur valeur. Les courbes d’exposition au bruit PSIA définies par la Confédération englobent des terrains sis en zone villas dans des valeurs de bruit supérieures à celles admises pour du logement. Il en résulte une diminution des chances d’obtention d’une autorisation de construire (pour une nouvelle habitation ou la transformation d’une habitation existante) ou l’imposition de mesures coûteuses de protection contre le bruit. Quand les parcelles ne deviennent pas simplement inconstructibles. Ces éléments et l’insécurité juridique concernant l’affectation future de ces terrains impactent directement les prix dans ces secteurs.

L’affirmation des années dernières, au sujet de l’appréciation ou de la dépréciation éventuelle pour une densification plus ou moins forte, est toujours vraie. Elle doit être étayée par une étude de valorisation avec des prix de vente adéquats des nouvelles constructions. Ainsi, des transactions peuvent s’écarter de nos chiffres, notamment lorsqu’elles concernent des terrains libres de construction ou comportant une villa vouée à être démolie. En effet, les terrains nus deviennent difficiles à obtenir, ne laissant souvent le choix au futur propriétaire que d’acheter une parcelle construite et de raser la villa existante, quel que soit son état.

De plus, il reste impératif de tenir compte des risques de pollution des terrains et de présence de substances dangereuses dans les matériaux de construction.

La Côte vaudoise continue de voir son attrait augmenter. Au vu de la rareté des terrains et de la normalisation du télétravail, les acquéreurs sont de plus en plus enclins à s’éloigner sensiblement des deux pôles économiques que sont Genève et Lausanne. Cependant, la valeur d’un terrain chute très vite lorsqu’il est exposé aux nuisances de l’autoroute, d’une ligne à haute tension, des voies CFF, des avions ou de la route cantonale (plusieurs de ces facteurs pouvant parfois se cumuler).

Nota Bene:

- Les valeurs proposées dans ce document ne prennent pas en compte les dépendances, qui doivent être analysées au cas par cas.

- La valeur par mètre carré de terrain est considérée hors restrictions légales (servitudes notamment) ou autres contraintes ayant une incidence sur le potentiel constructible (surface en zone inconstructible en raison de la proximité d’un cordon boisé ou d’un cours d’eau, arborisation dense,...).

- L’indice de référence de 0,25 se rapporte à l’article 59 de la LCI. Tout dépassement de cet indice est considéré comme une dérogation (al. 4), même si les normes actuelles imposent de construire selon un standard de haute performance énergétique.

- Il est toujours important de corroborer une valeur « de développement » en déduisant du bénéfice de vente tous les coûts nécessaires à une hypothétique valorisation, notamment la rémunération du risque pour la promotion. La valeur résiduelle étant nécessairement dédiée au terrain.

NB :

Afin d’être informé des prochaines mises à jour, il suffit de se rendre sur notre site internet et cliquer sur le symbole « J’AIME » de Facebook.

Téléchargez le document PDF des prix indicatifs zone villa 2025

Remarques générales

- Le présent indicateur est une appréciation effectuée en collaboration avec une palette de courtiers actifs dans les régions ciblées.

- La fourchette indicative de valeurs correspond au prix par mètre carré d’un terrain en zone 5 (villa), valorisé, utilisant la totalité des droits à bâtir, un indice d’utilisation du sol de 0,25 et avec une construction, réalisée ou potentielle, judicieusement disposée.

Nous remercions pour leur précieuse collaboration les agences immobilières (par ordre alphabétique) :

- Bauma immobilier, www.bauma-immobilier.ch

- Gaechner Immobilier www.gaechnerimmobilier.ch

- Lake Geneva Prestige www.lakegenevaprestige.ch

- Leonard Properties www.leonard-properties.ch

- Moser Vernet & Cie www.moservernet.ch

- Naef Immobilier www.naef.ch

- G. Paley & Fils, www.gpaley.ch

- Preamium immobilier, www.praemium.ch

- Privalia Immobilier www.privalia.ch

- Régie Schmid SA, www.regie-schmid.ch

- Stoffel Immobilier, www.stoffelimmo.ch

MODULES DE FORMATION

- Principes généraux (PDF, 693 Ko)

- Contexte général, statistiques

- Formation d'un prix; L'offre et la demande.

- Caractéristiques du marché immobilier

- Instruments d'analyse (PDF, 406 Ko)

- Définition d'une valeur.

- Incidence foncière.

- Zones de construction.

- Cube SIA.

- Vétusté.

- Méthode hédoniste.

- Appréciation des valeurs et méthodes d'analyse (PDF, 477 Ko)

- Rendement d'un immeuble (PDF, 216 Ko)

LES MÉTHODES À DISPOSITION

Il fut un temps où, en marché immobilier stable, les méthodes dites classiques ont été largement utilisées, elles ont été remplacées par des analyses plus fines faisant appel à l'électronique.

LA MÉTHODE PAR INDEXATION.

La méthode de réévaluation de prix ou de valeurs antérieures par des indices (érosion monétaire, pouvoir d'achat, indice du coût de la construction, etc.).

Cette méthode est triplement inexacte : l'indice peut être inadapté, par exemple l'indice du coût de la construction qui repose sur des considérations de coût technique des bâtiments et qui est loin de refléter l'évolution des valeurs vénales; l'assiette de départ peut être inexacte ou imprécise (prix affecté de convenances particulières, valeur comprise dans des opérations juridiques ciblées; valeur de succession, apport de fusion, etc.); enfin et surtout le marché immobilier évolue suivant son mouvement propre. Il n'a pu, jusqu'à présent, être établi d'indices fiables traduisant l'évolution des différents compartiments de l'immobilier (objets de particuliers, objets de rendement et objets de production).

LA MÉTHODE INTRINSÈQUE.

La méthode à partir du coût de reconstruction (intrinsèque) corrigé d'abattements pour vétusté et obsolescence. Le terrain étant évalué par comparaison.

Elle est discutable car les conditions de la technologie des bâtiments évoluent sans cesse et il serait vain et inadapté de reconstruire un immeuble de 1900 en 2000. De plus les abattements sont toujours subjectifs et source d'erreurs. Pour le terrain il est difficile de déterminer son prix par comparaison sans une connaissance approfondie du marché.

La méthode par capitalisation.

Elle consite à capitaliser le revenu locatif actuel.

Elle doit être abandonnée dans sa forme la plus usuelle qui se base sur le revenu locatif brut. Elle est utilisable en capitalisant le revenu net (charges courantes déduites) pour autant que le revenu futur puisse être considéré comme linéaire.

Dans le cas contraire, il lui sera préféré :

La méthode par capitalisation des flux financiers futurs (DCF, discouted cash flow) ou (flux financiers actualisés) :

Elle a une valeur universelle. En effet, si l'appréciation d'un bien par un utilisateur ou un investisseur résulte de l'intérêt d'un coût apprécié en revenu, le capital représente toujours l'avantage ou l'inconvénient d'un investissement remboursé en revenus dans le temps.

Dans les périodes de crise immobilière la rigueur des analyses s'impose et la méthode de capitalisation prend le pas sur les autres. La méthode d'actualisation des flux de revenus (cash-flow) permet de tenir compte d'une projection reposant sur l'analyse des possibilités futures de l'immeuble (travaux, coût d'entretien, taxes, etc.), même si cette méthode suppose un bon outil informatique et est fragilisée par l'aléa des prévisions.

EXEMPLE DE TABLEAU DCF à télécharger :

LA MÉTHODE HÉDONISTE (comparative par éléments).

Séduisante dans son principe, elle n'est cependant pas exempte de critiques.

Elle consiste à rechercher des termes de comparaison suffisamment nombreux et adaptés au bien à évaluer en le ramenant à un paramètre au mètre carré, ce qui suppose déjà une entente sur la nature du mètre carré (utile, habitable, balayable, brute) et sur des critères d'éventuelles pondérations (étage élevé ou courant ou rez-de-chaussée, qualité de situation, etc.).

Tout peut se dérouler normalement si le marché est large (nombreuses références), si la nature du bien s'y prête, si les cas exceptionnels sont écartés (corrolaire du marché large), enfin et surtout si le marché présente une certaine stabilité. Si le marché connaît des variations brusques, les références (connues valablement avec au moins six mois de décalage) se dévalorisent et ne sont pas utilisables ; une réflexion de l'expert et une anticipation raisonnée du marché doivent s'y substituer.

Cette méthode doit bénéficier d'une vaste base de données électroniques. A notre connaissance, seulement deux institutions peuvent répondre à ces critères en Suisse avec un bémol car l'une d'elles n'intègre pas les projections micro et macroéconomiques pour anticiper les variations de marché. Les données proviennent essentiellement des grandes banques et la qualité des données de référence des objets n'est pas garantie, les critères étant saisis par les conseillers à la clientèle. (Cinq critères,notés de 1 à 5; qualité de situation, qualité de construction, qualité d'obsolescence, surface utile et nombre de pièces).

ECONOMIQUE

Delphine GUERIN. Economie et écointensité. XXL Project SA. Genève, 2011.

Martin HOESLI. Investissement immobilier. Ed. Economica, Paris, 2008

B. Kaspar Fierz. Le taux d'intérêt et la valeur des biens-fonds. Schulthess médias juridiques SA, Genève, Zürich, Bâle, 2006.

B. de Polignac, J-P. Monceau. Expertise immobilière, guide pratique, troisième édition, Eyrolles, 2005, Paris.

L. Pedrazzini, F. Micheli, 2000. Le prix des immeubles : 10 cas pratiques, Georg, Chêne-Bourg.

A.J. Jaffe et C.F, Sirmans,1995. Fundamentals of real estate investment, Prentice hall, New Jersey.

Nappi-Choulet, 1999. Marketing et stratégie de l'immobilier, Dunod, Paris.

Favarger, Philippe. Droit de superficie et politique foncière : l'exemple hollandais. Le droit de superficie, une bonne affaire pour qui ?. Vers une généralisation du doit de superfice. 1999. In : Habitation no 3 et 4.

Bender, André. Dumont, Pierre-André. L'analyse et le choix des investissements. 1976. Editions médecine et Hygiène, Genève.

Sormani, Philippe. Hoesli, Martin. 1999. Extrait du cours CFPI AZEK, diplôme d'experts en analyses financières. Chapitre " Probability ".

Hoesli, Martin. Investissement immobilier et diversification de portefeuille. 1993. Economica, Paris.

TECHNIQUE

Claude SAINJEAN. 250 solutions pour éviter les désordres dans le bâtiment, 3e édition. Ed Le Moniteur, Paris 2007.

Blaich, Jurgen. La détérioration des bâtiments. EMPA, Dübendorf, 1999.

Addleson, Lyall. Les défauts de la construction, Prévention, diagnos-tiquec et remèdes des principales pathologies de la construction. De Boeck, Bruxelles, 1993.

Offenstein, Frédéric. Compatibles, incompatibles ou comment associer les matériaux de construction. Edition du Moniteur, Paris, 1988.

Vénuat, Michel. La pratique des ciments mortiers et bétons. Tome 2 Pathologie et applications. Ed. du Moniteur, Paris, 1989.

JURIDIQUE

J.A. Reymond. 1999. La société coopérative, Université de Genève, faculté de droit.

Hottelier, Michel ; Foëx, Bénédict. 1999. Constitution volontaire et réalisation forcée. Helbing & Lichtenhahn, Bâle.

Froidevaux, Jean. 1997. LF sur poursuites, dettes et faillites. Favre, Michel. 1995. Droit de la poursuite pour dettes et faillites.

Guinand, Jean ; Stettler, Martin. 1995. Droit civil II, Successions. Éditions universitaires de Fribourg, Fribourg.

Dallève, Louis. 1997. Exécution forcée. Cours de droit. Université de Genève, faculté de droit, Genève.

Gillieron Pierre-Robet, 1993. Poursuites pour dettes, faillites et concordats.

ENVIRONNEMENT

Delphine GUERIN. Economie et écointensité. XXL Project SA. Genève, 2011.

Michel PLATZER, Mesure la qualité environnementale des bâtiments, méthodes globales, normes et certifications. Ed. du Moniteur, Paris, 2009.